人身险、财产险、给付型、报销型……保险到底有多少种分类?

旋风保客服电话:4006786703

旋风保客服团队24小时守候您的来电,您可以拨打电话查询保单、了解产品、申请理赔或咨询其他事项

买保险之前,先搞懂这几种分法,谁也忽悠不了你

很多人觉得保险复杂,是因为没搞懂分类。今天咱们就用一张图、三句话,把保险这事说清楚。

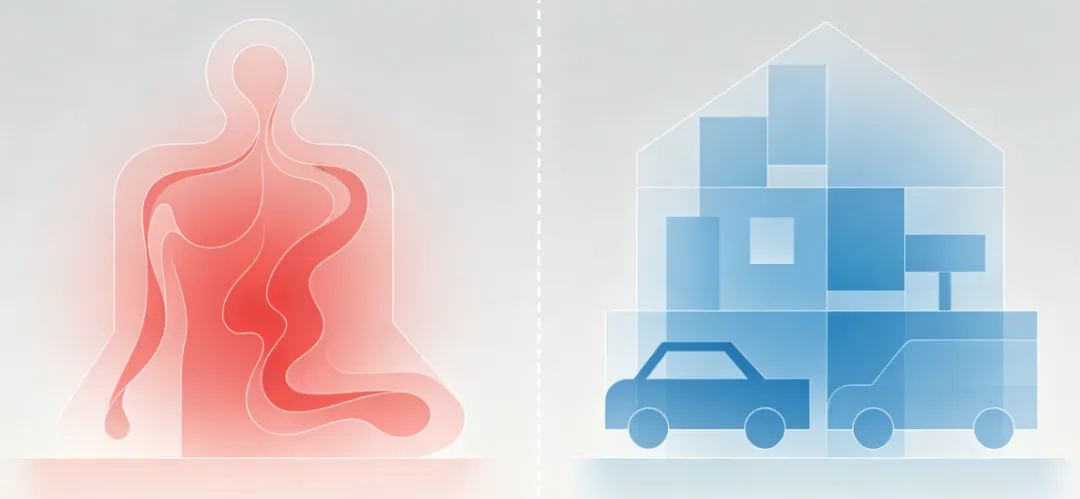

按“保啥”来分:

人身险和财产险

这是最基础的分法。你也可以这样理解:保人的叫人身体险,保物的叫财产险。

人身险保的是你这个人——生病、意外、身故、养老,都算。具体又分几类:

-

**寿险:**人如果不幸去世,保险公司会赔钱,留给家人。适合家里挣钱的主力买。

-

**重疾险:**确诊合同里的大病,一次性赔一笔钱。这笔钱你想怎么花就怎么花,治病、还房贷、养家都行。

-

**医疗险:**看病花的钱,凭发票报销。花多少报多少,不会多给你一分。

-

**意外险:**保意外导致的伤害、伤残、身故。注意,猝死一般不算“意外”。

-

**护理险:**失能失智后需要长期护理,保险公司给钱。

-

**年金险:**现在存钱,以后按月或按年领钱,主要用于养老或给孩子上学。

财产险保的是你的东西——房子、车子、家里的财物。常见的有:

-

**车险:**开车上路必须买的那个。

-

**家财险:**房子着火、水管爆裂、被盗,都能赔。

按“怎么赔”来分:

给付型、报销型、津贴型

这是很多人搞混的地方,其实特别简单:

-

**给付型:**出事了一次性给钱。比如你买了50万重疾险,确诊癌症,保险公司直接打50万到你卡上。这笔钱你拿去干什么都行。

-

**报销型:**花了多少报多少。比如住院花了2万,医保报了5000,剩下1.5万里符合规定的部分,医疗险给你报销。但不会超过你实际花的钱。

-

**津贴型:**按天给钱。比如住院一天补100块,住10天就补1000块。跟花了多少钱没关系,住就给。

举个例子

小王确诊重疾,花了2万住院费。

-

**重疾险(给付型):**赔30万,到手30万。

-

**医疗险(报销型):**住院费2万,医保报5000,剩下1.5万符合条件的给报销。

-

**住院津贴(津贴型):**住了10天,每天补100块,多拿1000块。

所以,重疾险和医疗险不冲突——一个管治病,一个管养病,两个都买才安心。

按“保多久”来分:

短期险和长期险

-

**短期险:**一般保1年。便宜、灵活,适合年轻人先“尝鲜”。缺点是每年要续保,年纪大了可能买不了,或者保费涨价。

-

**长期险:**保几十年或终身。保障稳定,不用担心续保问题。缺点是总保费高,提前退保可能亏钱。

医疗险这种一年一买的,选保证续保的;重疾险这种长期险,趁年轻买更划算。

按“需求场景”来分:

不同担心,不同选择

-

担心自己出事了家人没人管(房贷车贷、孩子老人) → 买寿险。人走了赔一笔钱,家人生活不受影响。

-

担心得大病没钱治、收入断流 → 买重疾险+医疗险。医疗险管治病钱,重疾险管养家钱。

-

担心日常小磕小碰、意外伤残 → 买意外险。便宜,杠杆高,一年几百块。

-

担心养老不够花、孩子上学没钱 → 买年金险或增额终身寿险。强制储蓄,专款专用。

常见疑问,一次说清

Q:有医保还要买商业保险吗?

A:要。医保报销有范围、有比例、有上限。一场大病下来,医保报完自己还得掏不少。商业保险就是补这个窟窿的。

Q:买保险最重要的是什么?

A:三句话——先大人后小孩(大人才是孩子最大的保障),先保障后理财(先买医疗、重疾、意外,再考虑年金),适合自己最重要(别跟风,按需配置)。

保险没那么复杂。搞懂这几种分法,你就已经超过了90%的人。选对、买对,比买贵更重要。